上市公司公开数据解读中国企业经济信心

- 2015-12-28 12:00:00

- admin 原创

一、研究概述

当前,我国经济发展进入新常态,经济增速放缓,但仍保持中高速增长。在新常态下,企业发展面临新的挑战,寻求转型升级、创新发展之路迫在眉睫。为了评估企业对未来发展的经济信心,我们以作为经济风向标的上市公司为研究对象,分析这些公司公开发布的各类数据,希望能够从中找寻与经济信心相关的信息。

为了便于比较分析,我们选取了2014年1月1日之前在上交所和深交所上市,且当前状态正常的非金融类A股上市公司作为研究对象,符合条件的公司合计2364家。我们收集了该公司在2014年1月1日到2015年10月之间发布的财务报告和管理层持股变动情况数据。

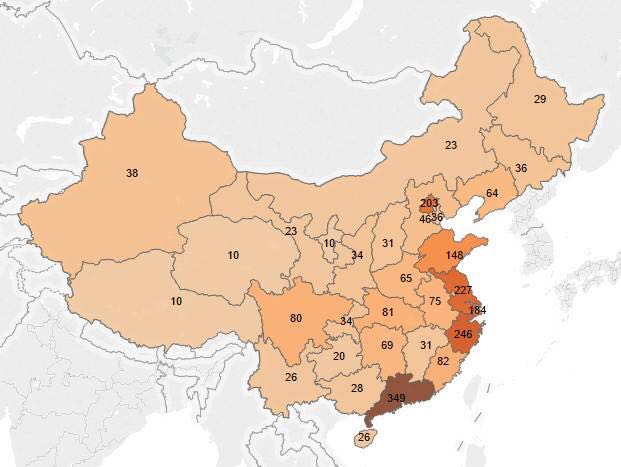

这2364家上市公司的地域分布和行业分布分别如图1和表1所示。其中,广东、浙江、江苏、北京、上海、山东等省市上市公司数量最多,63.32%的公司都集中于制造业。

根据国务院发展研究中心的研究,可将中国划分为4大经济板块和8大经济区。具体区域划分和本次研究所涉及到的股票数量如表2和表3。

表3 八大经济区域

根据上市公司的类型,我们对主板、中小板和创业板进行了单独分类,各个板块股票数量表4。

表4 股票上市板块数量分布

二、上市公司经济信心解读依据

基于所选上市公司2014年1月以来发布的财务报告,本研究提出了以下指标体系 来解读上市公司的经济信心(详见表5)。

1、财务数据信心

基于2014和2015年3季报中合并报表后的现金流量表中提取部分财务指标,作为反映经营活动信心、投资活动信心和筹资活动信心的依据。

(1)经营活动信心:上市公司对人力资源的投入(支付给职业以及为职工支付的现金)和经营性投入(购买商品、接受劳务支付的现金)。

(2)投资活动信心:生产性投资(购建固定资产、无形资产和其它长期资产所支付的现金 )、流动性投资(投资所支付的现金)和权益性投资(取得子公司及其他营业单位支付的现金净额)。

(3)筹资活动信心:股权融资(吸收投资所收到的现金)和债权融资(取得借款收到的现金)。

由于上市公司2015年度财务报告尚未发布,为了保持可比性,本报告只计算上述指标2014年前三季度的同比和2015年前三季度的同比。

2、高管团队信心

结合客观和主观两个方面,分为团队持股信心和管理层自评信心。

(1)团队持股信心:分析2013年1月1日 以来高管团队增持和减持所在公司股票的情况。在一个统计周期内,我们统计所有高管团队买入和卖出股票数量的差额,如果该值为正,则代表该公司团队的持股为净增加,反之则为净减少,该值为零,则代表团队持股维持不变。通过分析净增加的公司和维持不变的公司的数量占研究对象公司总数比例,可从侧面反映上市公司团队整体的持股信心。

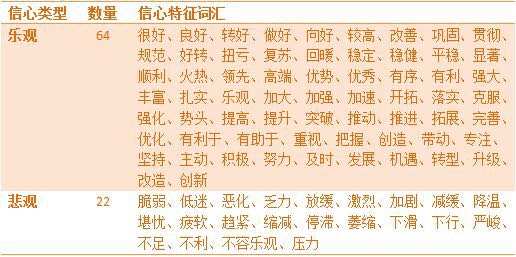

(2)管理层自评信心:考察公司对于自身经营状况的评估。我们采用文本分析方法,统计上市公司2013年年报、2014年半年报、2014年年报和2015年半年报中有关管理层讨论与分析的信心特征词汇的出现频次,探讨上市公司年报中乐观情绪和悲观情绪的变化趋势。我们还特别关注了创新转型相关的词汇。(信心特征词汇表见表6)

三、财务数据信心解读

1、总体财务数据信心指标分析

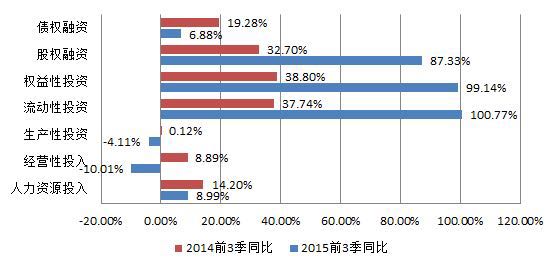

总体上看,2014年前3季各指标同比皆为增长状态。但2015年前3季度同比却出现分化。在经营活动信心方面,前三季度的生产性投资和经营性投资比去年同期分别下降了4.11%和10.01%,反映出在宏观经济增长速度放缓和国家调控过剩产能的大形势下,上市公司的经营活动呈现收缩的态势,对未来的生产性投入信心趋向谨慎。人力资源投入增速虽然慢于2014年,但同比仍然增长了8.99%。人力资源投入属于中长期的战略性投资,这说明上市公司虽然对2016年的经营信心不足,但对长期经济增长依然是有信心的。在融资方面,除了债权融资同比增长6.88%之外,股权融资、权益性投资、流动性投资2015年度前三季度同比分别增长87.33%、99.14%、100.77%,增速远高于2014年前三季度同比。2015年以来,股权投融资活动翻倍的增长从一个侧面反映了上市公司在当前经济环境下应对挑战,进行资本结构、产业布局,积极谋求转型的积极心态。

2、行业经营活动分析

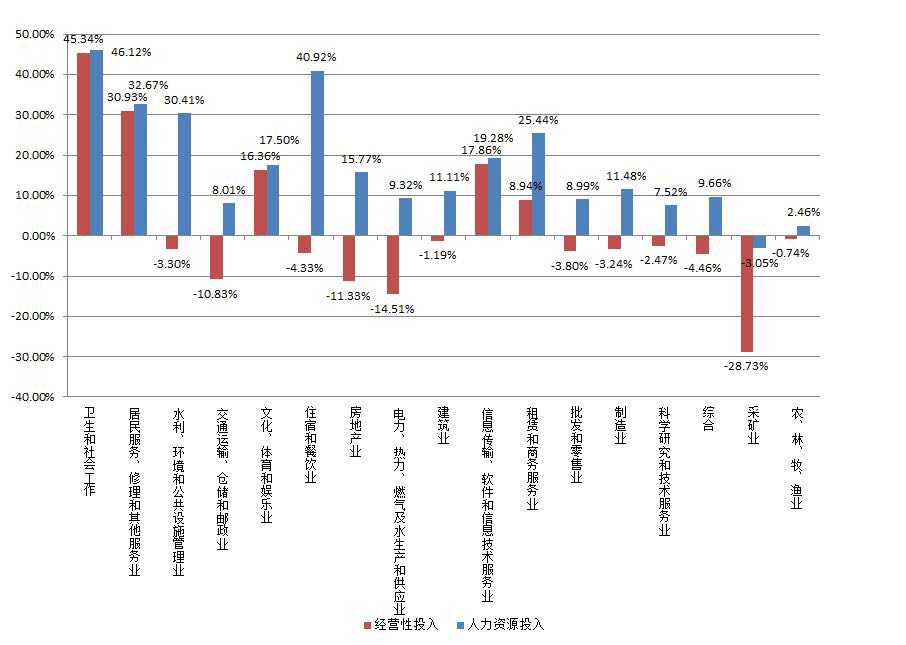

多数行业2015年前三季度的经营性投入同比减少,其中,减少幅度最大的是“采矿业”、“电力、热力、燃气及水生产和供应业”、“房地产”和“交通运输、仓储和邮政业”,同比分别下降28.75%、14.51%、11.33%和10.83%。而人力资源的投入方面,除“采矿业”出现下滑外(-3.05%),所有行业都有大幅增加;除“农、林、牧、渔业”仅增长2.46%,其他行业的增长率都高于GDP增值率。数据显示,人力资源投入增长较大的行业包括“住宿和餐饮业”、“卫生和社会工作”、“居民服务、修理和其他服务业”、“租赁和商业服务业”、“信息传输、软件和信息技术服务业”等行业。由此看出,随着供给侧改革举措的逐步实施到位,产能过剩行业的经营活动和经济信心也呈现出下降的趋势,而服务性行业等第三产业则展现出较好的经济发展前景预期。

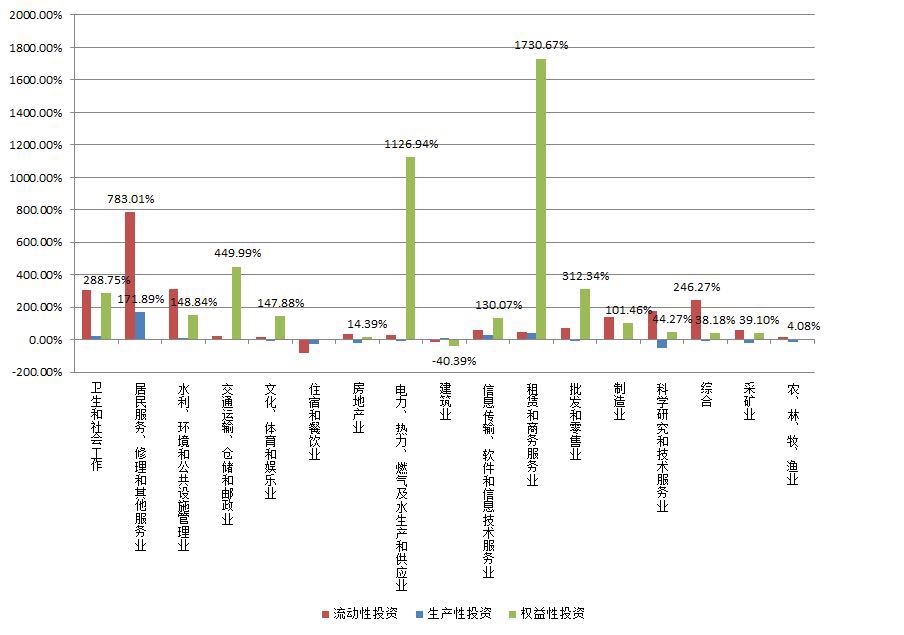

3、行业投资活动分析

投资活动在各个行业之间的分化非常大。权益性投资也就是并购业务同比增长最为显著的是“租赁和商务服务业”、“电力、热力和信息技术服务业”和“交通运输、仓储和邮政业”,同比增长了1730.67%、1126.94%和449.99%。流动性投资同比增长最为显著的则是“居民服务、修理和其他服务业”、“卫生和社会工作”和“水利、环境和公共设施管理业”,同比增长了783.01%、306.29%和310.50%。而“采矿业”、“农林牧渔”、“房地产业”等周期性行业的生产性投资同比皆出现下降,反映出这些行业中的上市公司在经济下行周期中的投资信心不足。

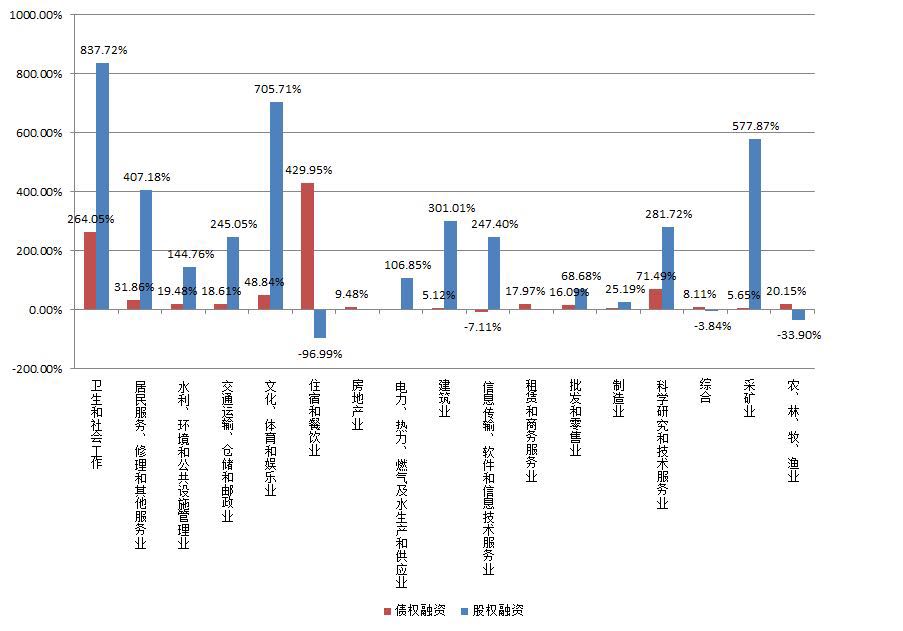

4、行业筹资活动分析

整体来看,2015前三季度,各行业股权融资和债权融资都出现了不同程度的大幅度增长,其中股权融资的增长速度比债权融资要快得多。从行业看,“卫生和社会工作”、“文化、体育和娱乐业”、“采矿业”、“居民服务、微信和其他服务业”、“建筑业”、“交通运输、仓储和邮政业”的股权融资同比分布增长了837.72%、705.71%、577.87%、407.18%、301.01%和245.05%。而“住宿餐饮”和“卫生和社会工作”的债权融资同比增长则快于其他行业,分别达到了429.95%和264.05%,这种刚性融资方式的增长,反映出这些弱周期性行业的上市公司对未来普遍乐观的预期。

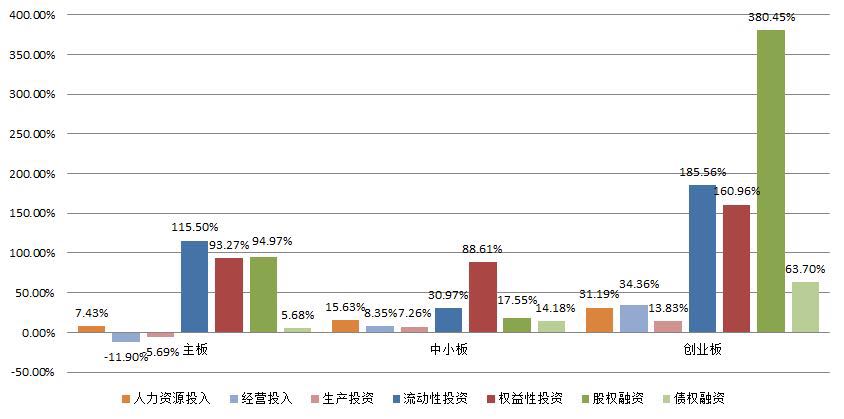

5、上市板块差异分析

从上市板块来看,在7个财务指标上,创业板的表现明显好于主板和中小板。2015年前三季度,主板上市公司的经营性投入和生产性投资增长率同比出现了下降,而中小板和创业板在全部7个指标上皆同比增长,并且创业板的增速数倍于中小板。创业板的股权融资同比增长了380.45%,是中小板股权融资同比的21.67倍。流动性投资和权益性投资则分别是中小板的5.99倍和1.82倍。总体而言,最具活力和成长性的创业板上市公司对未来信心普遍高于主板和中小板上市公司。

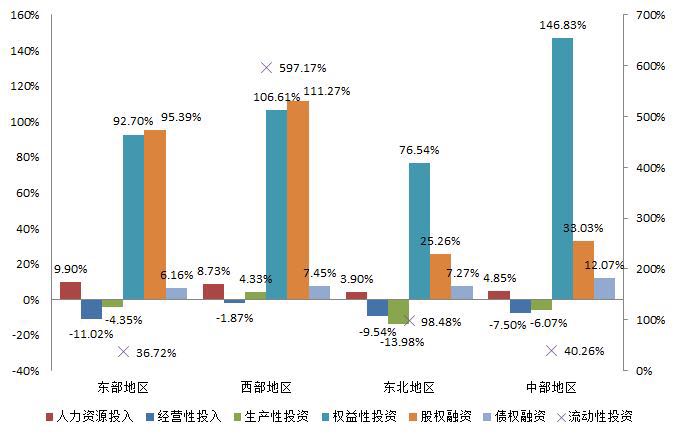

6、区域差异分析

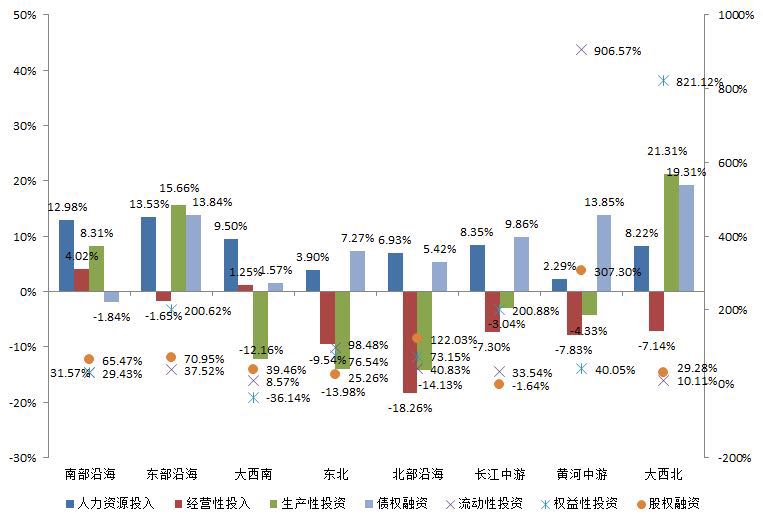

从四大经济板块来看,在经营性投入和生产性投资领域,东部地区、东北地区和中部地区都有不同程度的下滑,其中东北地区生产性投资下滑最严重,达到-13.98%,这说明在中国经济区域结构调整中,东北等老工业基地以及传统产业区域所受到的巨大冲击和压力。从权益性投资来看,中部地区的增速要高于其他三个地区,同比增长达到146.83%,这可能与东部地区的产业转移有关。股权融资方面,东西部地区要高于东北和中部地区,这与东部地区较为发达的资本市场和较为先进的融资意识有关。流动性投资方面,西部地区要明显高于其他地区,同比增长达到597.17%。

以八大综合经济区来看,南部沿海和东部沿海各个指标增长较为均衡,较少出现同比减少的情况。相比之下,大西南、东北和北部沿海同比下降的幅度最大。值得注意的是,大西北和黄河中游区域在投资活动上表现异常突出。

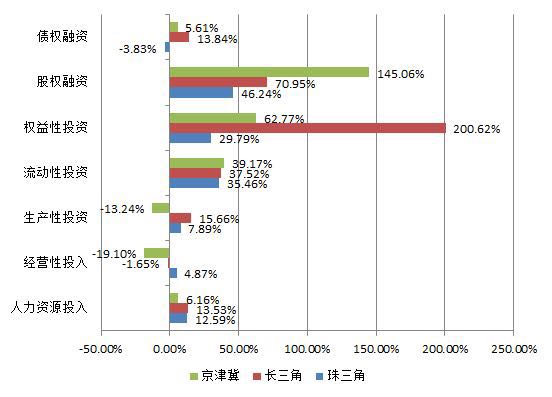

图9 三大重点区域对比分析

集中比较京津冀(北京、天津、河北)、长三角(江苏、浙江、上海)和珠三角(广东)三大重点经济区则会发现,长三角和珠三角整体上皆保持了增长趋势,而京津翼则在一些指标上出现了下降。长三角在权益性投资方面的同比增长遥遥领先,为200.62%。而京津翼股权融资的同比增长最高,达到145.06%。

四、高管团队信心解读

1、团队持股信心

我们将2013年全年、2014年全年、2015年上半年和2015年1-10月份作为4个统计周期进行对比分析(由于受今年股市波动影响,今年7月初,证监会对上市公司管理层持股提出了强制性要求,因此我们将2015年上半年的持股情况单独做了统计),统计发现,上市公司管理层净增持股票的公司数量和维持股份不变的公司数量合计占总本次研究涉及的总股票数量的比例分别为69.20%、63.96%、62.48%和67.51%,呈现先降后升的形态。

2013年全年上市公司管理层净增持公司股票的公司占总体9.26%,2014年则增长为10.79%,2015年上半年,增持股份的公司占比7.87%,到了10月份这个数据则迅速增长到了25.89%,这显示了证监会的政策取了一定效果的同时,也反映出随着股价短期内大幅度回落,上市公司高管的持股信心随之上升。

高管团队增持和保持股份不变的公司数量比例在不同行业间虽然有所差异,但是总体上看,与2014年全年相比,2015年前10个月高管团队增持和保持不变的公司数量比例在绝大部分行业都有所增长,这反映出这种持股信心的增加具有行业普遍性。

2、管理层自评信心

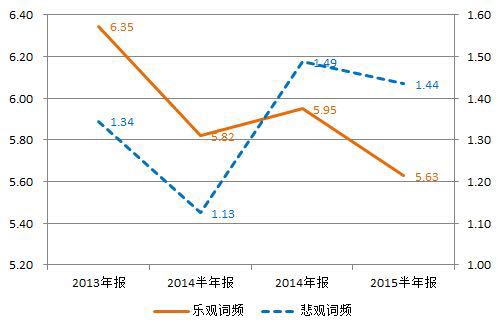

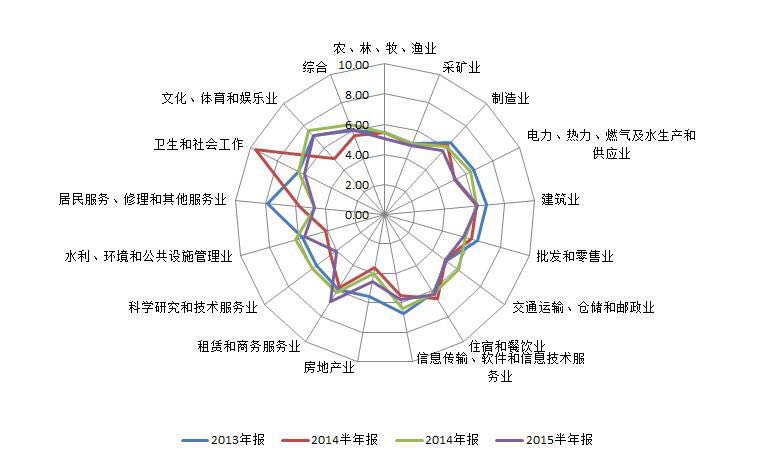

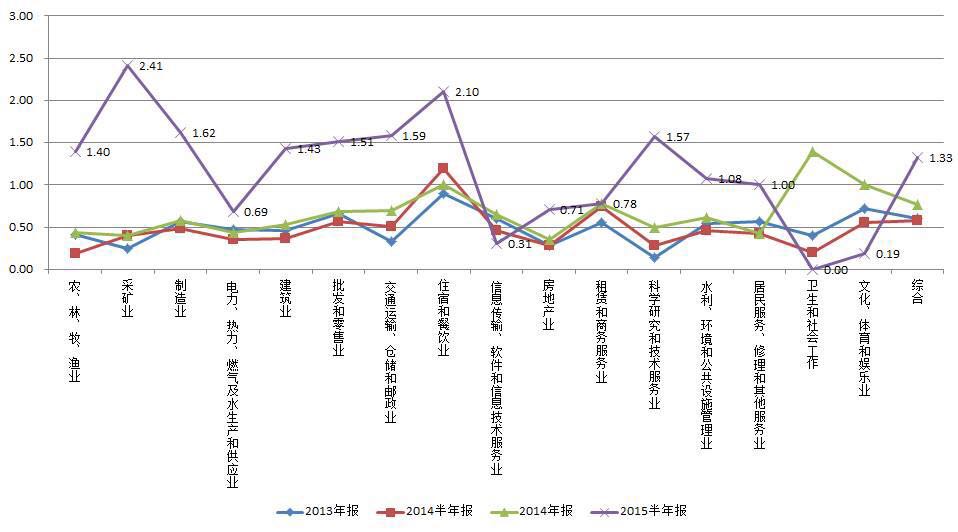

统计2015年的半年报显示,上市公司年报中乐观情绪词频平均每份报告为5.93个,而悲观词频平均每份报告1.35个。从2013年年报以来,上市公司乐观情绪词频整体呈下滑趋势,而悲观情绪词频呈轻微上升趋势,2015年半年报与2013年年报相比,乐观情绪词频从平均每份报告6.35下滑到5.63,而悲观情绪词频从平均每份报告1.34上升到1.44。在经济增速放缓的大背景下,上市公司提及“严峻”、“放缓”、“乏力”等悲观词汇的可能性增加了。

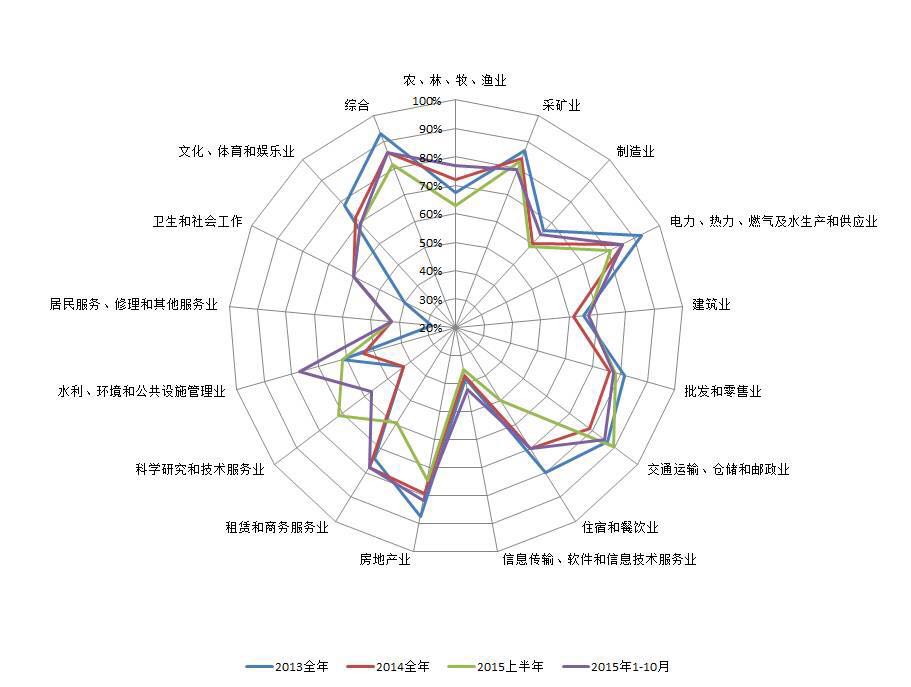

对乐观词的分行业统计显示,2015年半年报与2014年年报分布差别不是很大,尽管很多行业都有所减少,但“科学研究和技术服务业”出现了较为明显的降低。

而悲观词的行业分布差异则更为复杂。首先,从2013年2015年的四次报告中,“采矿业”始终是悲观词出现最多的行业。其次,根据2015年半年报看,“科学研究和技术服务业”和“住宿餐饮业”异峰突起,悲观词频明显增加。

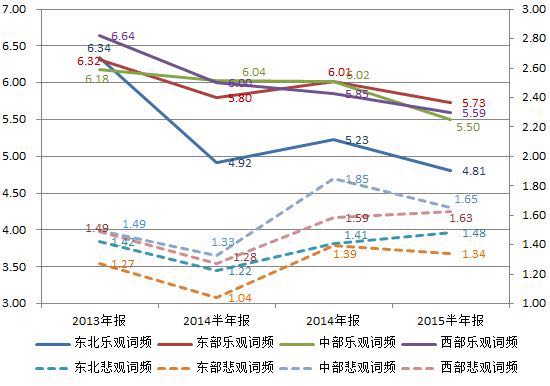

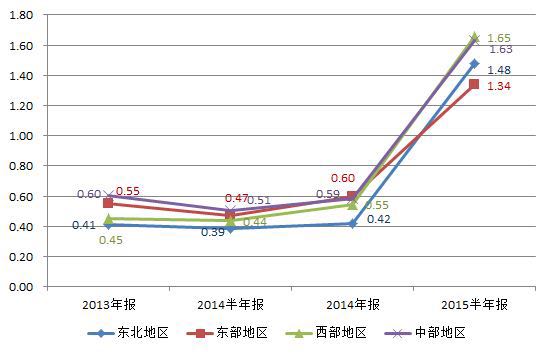

从区域来看,东北区域乐观词频明显低于其他区域。所有4期报告平均每份报告东北为5.33个,东部5.97,中部5.93,西部6.02;中部地区的悲观词频出现最高,为平均每份报告1.58个,东北部、东部和西部分别为1.38,1.26和1.49。与东部地区相比,东北地区上市公司对未来经济信心明显不足。要提振东北经济,实现转型升级,首先要面对的是主观信心上的困难和挑战。

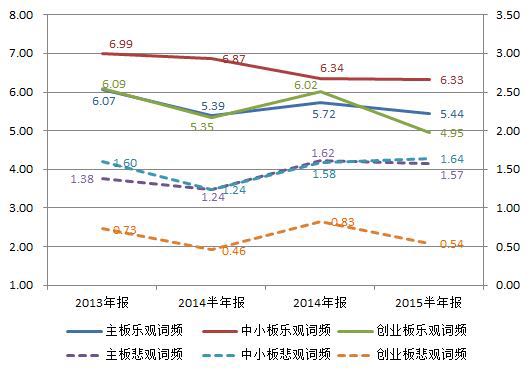

图16 信心特征词板块对比

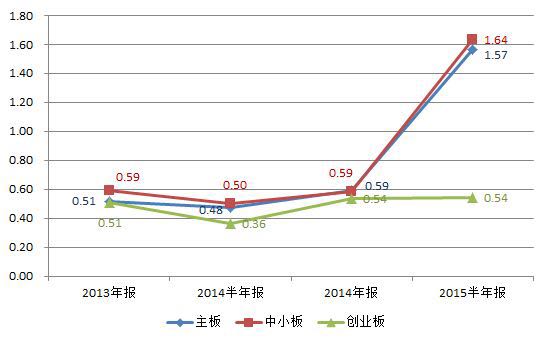

2015年半年报统计显示,中小板乐观词频最高,平均每份报告6.63个;创业板最低,为5.60;主板乐观词频居中,为5.66。悲观词频方面,创业板最低,为平均每份报告0.64,主板和中小板分别为1.45和1.51。但是,创业板的乐观词频近两年波动更为明显,2014年曾明显上升,到了2015年半年报却又跌至最低。这反映出深圳市场中的创业板上市公司管理层对2015年的经济信心波动的幅度和“悲喜”转换的跨度都明显高于主板和中小板上市公司。

3、管理层自评中的“转型创新”信心

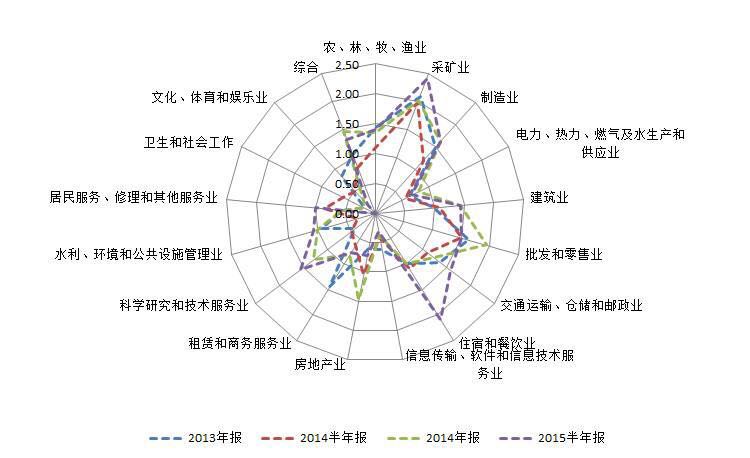

我们对“转型”和“创新”单独进行统计发现,“转型”或“创新”在每份报告中的平均词频呈大幅上升趋势,从2013年的0.54上升到2015年的1.44。

通过分行业对比查看,对“转型创新”呼声最高的行业大多为传统行业,比如“农、林、牧、渔业”、“采矿业”、“制造业”、“批发与零售”,而信息产业、文化娱乐产业则相对较低。

四大区域都面临转型创新的挑战,相比而言,中西部地区对转型创新的诉求更高。东北地区从2013到2014年一直最低,但2015年一跃超过东部地区,这反映了东北老工业基地在当前经济形势下,进行结构调整、转型创业的决心。

通过对上市板块的对比分析发现,主板和中小板对“转型创新”的提及具有一致性,且2015年明显大幅提升,而创业板则相对较为平稳。这反映了相比大多数企业都是新型高科技类的创业板公司,主板和中小板企业则相对为比较传统的企业,在经济新常态下,对转型和创新具有更加强烈的需求。

五、结论

本研究报告选取了2364家A股非金融类上市公司作为研究对象,样本对于实体经济具有相当高的代表性。我们基于上市公司公开发布的财务报告和各类公开信息提取出经济信心相关的数据,遴选出2大类、5小类、9个细分项作为上市公司经济信心的解读指标。这些指标覆盖了上市公司多角度和多层面的信息,包括经营信心、投资信心、投资信心、融资信心、高管团队的持股信心和管理层自评信心,既忠实立足于财务报告客观数据,又通过科学文本分析方法把握上市公司高层情绪。因此,我们认为,本报告所汇报的结果能够在相当程度上反映上市公司及其管理层对于现状之判断和未来之信心。

1、财务数据信心

尽管上市公司面临经营业绩下滑,生产性投资减少等不利因素,但各行业、各地域公司对人力资源的投入和投融资等活动仍保持较快的增长。可见,在宏观经济增长速度放缓和国家调控过剩产能的大形势下,上市公司的经营活动呈现收缩的态势,对未来的生产性投入信心趋向谨慎。人力资源投入增速放缓,但人力资源投入属于中长期的战略性投资,这说明上市公司虽然对2016年的经营信心不足,但对长期经济增长依然是有信心的。与此同时,2015年以来,股权投融资活动翻倍的增长从一个侧面反映了上市公司在当前经济环境下应对挑战、进行资本结构和产业布局、积极谋求转型的进取心态。

财务数据信心亦表现出明显的行业、区域和板块性差异。就行业而言,随着供给侧改革举措的逐步实施到位,产能过剩行业的经营活动信心呈现出下降的趋势,而服务性行业等第三产业则展现出较好的发展前景预期。“采矿业”、“农林牧渔”、“房地产业”等周期性行业的生产性投资同比出现下降,反映出这些行业中的上市公司在经济下行周期中的投资信心不足。而“住宿餐饮”和“卫生和社会工作”这些弱周期性行业的上市公司在刚性融资上的增长,显示出他们对未来普遍乐观的预期。

相比于其他区域,东北地区生产性投资下滑比例最高。这说明,在中国经济区域结构调整中,东北老工业基地以及传统产业区域受到了巨大冲击和压力。从权益性投资来看,中部地区的增速要高于其他三个地区,这可能是受东部地区产业转移的影响。而东西部地区的股权融资增速高于高于东北和中部地区,这或表明它们具有较为发达的资本市场和较为先进的融资意识。特别需要指出的是,长三角和珠三角整体上皆保持了增长趋势,而京津翼则在一些指标上有所下降。

从财务数据来看,创业板的表现明显好于主板和中小板。2015年前三季度,主板上市公司的经营性投入和生产性投资同比出现了下降,而中小板和创业板在全部7个指标上皆同比增长,并且创业板的增速数倍于中小板。总体而言,最具活力和成长性的创业板上市公司对未来信心普遍高于主板和中小板上市公司。

2、高管团队信心

上市公司高管团队持续增持公司股票的行为也为2016年的经济发展注入更多的信心。2013年以来上市公司管理层净增持公司股票的公司比例持续增加, 到2015年10月份这个数据迅速增长到了25.89%。尽管这一增长部分受到证监会政策的推动,但也反映了随着股价短期内大幅度回落,上市公司高管的持股信心的相应上升。并且,这种持股信心的增加具有行业普遍性。

对信心特征词汇的分析显示,上市公司的乐观情绪远高于悲观情绪,前者词频是后者的4.39倍。不过纵向来看,从2013年以来,上市公司乐观情绪词频整体呈下滑趋势,而悲观情绪词频呈轻微上升趋势。在经济增速放缓的大背景下,上市公司提及“严峻”、“放缓”、“乏力”等悲观词汇的可能性增加了。2013年以来,“采矿业”始终是悲观词出现最多的行业。到了2015年,上市公司高管层对于“科学研究和技术服务业”和“住宿餐饮业”的悲观情绪有所增加。

与客观数据分析的发现一致,东北上市公司的乐观情绪明显低于其他区域。与东部地区相比,东北地区上市公司对未来经济信心明显不足,这反映出提振东北经济,实现转型升级,首先要面对的是主观信心上的困难和挑战。

中小板乐观情绪则高于主板和创业板。而创业板近两年的信心波动更为明显。2014年曾明显上升,到了2015年半年报却又跌至最低。这反映出深圳市场中的创业板上市公司管理层对2015年经济信心的波动幅度明显高于主板和中小板上市公司。

“转型”或“创新”在每份报告中的平均词频呈大幅上升趋势,从2013年的0.54上升到2015年的1.44。转型和创新已成为当下公认的主题,上市管理层表现出对经济转型创新的决心和信心。

其中,对“转型创新”呼声最高的行业大多为传统行业,比如“农、林、牧、渔业”、“采矿业”、“制造业”和“批发与零售”。就区域差异而言,四大区域都面临转型创新的挑战,但中西部地区对转型创新的诉求更高。东北地区从2013到2014年一直没有突出表现,但2015年一跃超过东部地区,这反映了东北老工业基地在当前经济形势下,进行结构调整、转型创业的决心。对上市板块的对比分析则发现,主板和中小板对“转型创新”的提及具有一致性,且2015年明显大幅提升,而创业板则相对较为平稳。这反映了相比大多数企业都是新型高科技类的创业板公司,主板和中小板企业则相对为比较传统的企业,在经济新常态下它们对转型和创新具有更加强烈的需求。

总体而言,本研究报告显示,上市公司对于未来经济信心发展持有较强的信心,力求通过生产、投资和融资的协调与突破来追求发展。在面临挑战和压力的同时,表现出了转型和创新的普遍共识。

(作者:李军、王宁、纪莺莺本研究所使用的数据基于锐思(RESSET)金融数据库,财务报告包括年报、半年报和3季度报。由于部分财务报告未通过财务审计,因此本研究的分析结果仅供参考,请谨慎引用。基于审计后年度财务报告数据所生成的经济信心评估,我们计划于2016年5月份以后发布。)