BAT金融大数据体系拆解与价值挖掘

- 2017-03-08 13:14:00

- admin 转贴

金融创新很大一部分原因在于大数据和金融之间的结合。纵观BAT、京东、小米、万达、平安这些把触角伸到互联网金融领域的巨头,无一不是在大数据层面上有所布局。大数据和金融相结合,几乎已经成为金融领域的通用做法。

金融数据的含金量

谈数据必须先谈数据的完整度和价值含量。就像煤矿一样,大数据中的价值含量、挖掘成本比数量更为重要。非结构化数据,就像是有杂质的煤矿,无法直接使用。大数据还需要进行脱敏、提纯、结构化,才能变成可以被直接运用于商业层面的有价值的信息。

金融数据作为专业度要求更高的数据尤为如此。对于BAT三家而言,布局其实都比较完整。2015年年底的时候,阿里集团透露,在阿里数据平台事业部的服务器上,攒下了超过100PB已处理过的数据。

BAT三家公司,数据体积相差不会太多, 三家几乎都有LBS、交易、社交等一系列不同维度数据,只是能力有所区别。

三家数据核心优势可以如此简单划分——

百度:基于搜索而诞生的公共数据、需求数据。百度的优势在于数据最全面,数据样本比较复杂,数据的广度和多样性上比较强,拥有核心技术和数据矿山,而且是一座富矿;

阿里:基于淘宝天猫业务而诞生的电商数据、信用数据。阿里的核心业务在电子商务上,数据比较聚集,更容易做分析。这种数据类型的优势在于,更容易变现,挖掘出商业价值;

腾讯:基于微信、QQ诞生的社交数据、关系数据,以及游戏数据,相对较杂。不过,容易分析人们的生活和行为,从里面挖掘出商业、健康等领域的信息;

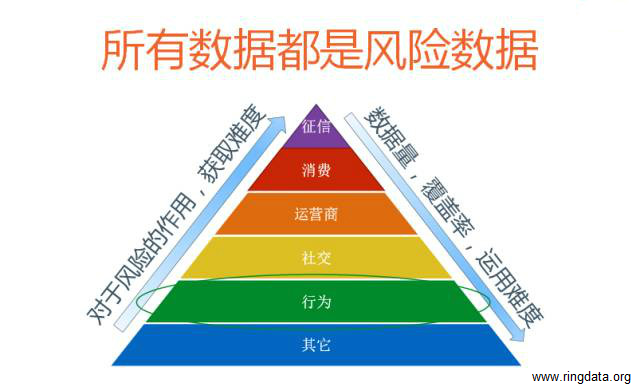

大数据领域有这样一种说法——所有的数据都是风险数据。而拍拍贷风险副总裁顾鸣博士之前提出过一个金字塔结构图。

在这张图中,征信数据位于金字塔的顶端。往下走是消费数据、运营商数据、社交数据、行为数据以及其他数据。越是靠近金字塔的顶部,大数据在风控领域的应用就会越直接,获取数据的难度随之增加,覆盖率当然会降低;相反,越是靠近金字塔的底部,大数据在风控方面的应用难度就越大,但是数据的数量和覆盖率都会变大。

把BAT三家套入这个金字塔结构中就会发现。阿里的数据离变现几乎只有一步之遥。阿里以电商-支付-信用为三级跳板,针对性很强,数据价值纯度高,金融数据的整合上做的也比较完善,缺点是覆盖面还是不够。不过,这些年来不断收购、入股优酷、微博、高德等一系列企业,阿里数据维度其实也在越来越丰富,也在不断往金字塔的底层下探。

腾讯有社交、行为数据,这些数据不能直接运用,但获取的信息会更丰富。而腾讯目前的大数据策略是先将产品补全,产品后台数据打通,形成稳定生态圈。本阶段先利用大数据挖掘改进自己的产品。后期有成熟的模式合适的产品,则利用自家的社交及关系数据时,开展对大数据的进一步挖掘。

虽说有人认为百度和腾讯很多数据是非结构化数据,在风控上的运用难度较大,很难直接商业化。不过,这些数据恰恰是金字塔最底层的数据。在普惠金融的环境下,互联网全域大数据带来的价值不可忽略。

四个角度告诉你,金融大数据到底用在了哪些地方

之所以要花这么大的篇幅去谈三家的数据来源,主要还是因为今天无论是金融、电商、物流、生活服务等各个领域,其实都离不开维度全面的数据。

因为数据维度越丰富,对用户粗颗粒的画像就会越了解。某一个画像的用户到底喜欢什么,都可以一清二楚地了解到。企业也能够面对做很多有针对性的营销。

尤其是在金融领域,企业对大数据掌握越全面,所能涉及到的业务也会越丰富。BAT数据最丰富,在金融业务领域横亘支付、贷款、理财、保险、证券、银行、征信、基金、众筹等各个领域。而小米、京东、万达等企业因为体量、数据等相对而言优势不大,则会在这9个领域中缺失某些领域的布局。

BAT在9个领域的布局,其实都是以大数据为核心串联在一起的。无论是征信、风控、消费金融、财富管理都或多或少运用到了大数据。

1、大数据征信:在个人征信领域,目前是金融行业面临的最大问题。基于用户在互联网上的消费行为、社交行为、搜索行为等产生的海量数据,其价值并未被充分挖掘,个人征信在大数据的采集和信息挖掘上面仍有很大的想象空间。阿里的芝麻信用在其中算是最会玩的。芝麻信用几乎打通了用户的身份特质,行为偏好,人脉关系,信用历史,履约能力等各类信息。这恰恰是因为接入了电商、支付、社交等各类数据维度。

2、大数据风控:大数据风控目前应该是前沿技术在金融领域的最成熟应用,相对于智能投顾、区块链等还在初期的金融科技应用,大数据风控目前已经在业界逐步普及。目前,美国基本上都用三大征信局的信息,最传统的评分基本上都是用FICO来做的。各家平台会尝试着用机器学习、神经网络等大数据处理方法。

国内市场对于大数据风控的尝试还是比较积极。特别是大公司,可以将移动互联网的行为和贷款申请人联系到一起展开大数据风控。百度在风控层面上的进展还是比较突出,百度安全每天要处理数十亿网民搜索请求,保护数亿用户的终端安全,保护十万网站的安全,因此积累了大量的数据。

一个很具体的案例就是,通过海量互联网行为数据,比如监测相关设备ID在哪些借贷网站上进行注册、同一设备是否下载多个借贷App,可以实时发现多头贷款的征兆,把风险控制到最低。

3、大数据消费金融:消费金融对大数据的依赖是天然形成的。比如说消费贷、工薪贷、学生贷,这些消费型的金融贷款很依赖对用户的了解。所以必须对用户画像进行分析提炼,通过相关模型展开风险评估,并根据模型及数据从多维度为用户描绘一个立体化的画像。

在大数据消费金融的领域中,腾讯和阿里的优势很大程度上是在渠道层面上的。正如前文所说的,阿里以电商-支付-信用为三级跳板,针对性很强支付宝接入消费金融产品之后会有较强的渠道作用。而在去年12月,腾讯的“微粒贷”已经接入到了微信支付当中。在消费金融的发展速度上,腾讯速度也不差。

4、大数据财富管理:财富管理是近些年来在我国金融服务业中出现的一个新业务。主要为客户提供长期的投顾服务,实现客户资产的优化配置。这方面业务在传统金融机构中存在的比较多。不过因为技术能力不足,大数据财富管理在传统金融机构中相对弱势。

财富管理在互联网公司的业务中也非常流行。蚂蚁金服一开始最为简单的财富管理方式就是余额宝,后来逐渐演化成经过大数据计算智能推荐给用户的各种标准化的“宝宝”理财产品。百度金融是依托“百度大脑”通过互联网人工智能、大数据分析等手段,精准识别和刻画用户,提供专业的“千人千面”的定制化财富管理服务。

金融大数据的孪生兄弟金融云是地基,未来更具看点

大数据和云计算永远都是相伴相随的一对孪生兄弟。金融大数据核心工作包括三方面,即获取数据、建立模型、模型在实践中优化、迭代。而对于金融大数据而言,金融云才是它的地基。

打个不恰当的比方,前文中说大数据是煤矿,而金融云其实就是矿井。矿井的安全行、可靠性决定了挖煤的效率和结果。

金融云把底层技术很多问题都解决了。大量金融模型都是金融云所引入的,如客户模型、产品模型、账务模型等。同时金融云关注金融本身的严谨性和周密性、安全性的考虑。

2016年7月,“腾讯云+未来”峰会上,腾讯云和腾讯金融云都已成为最重点部署的业务。同年9月,百度世界大会金融科技分论坛上,百度金融云正式向业界开放。10月,阿里云栖大会上,阿里金融云负责人则是提出将会和生态合作伙伴、服务联盟为金融行业量身定制推出云增强服务。

大数据必须要跑在云端,而金融大数据更需要和业内其他企业展开数据、支付、业务等一系列的合作。金融云对可用性、安全性的要求严格,比如说对一个高度可控可信的云安全体系而言,基础环境安全、风控与审计、数据安全三者缺一不可。而金融云在未来的竞争中将发挥越来越重要的作用。